La CLN (Credit Linked Note) est un produit structuré de crédit qui offre une opportunité unique de recevoir des coupons fixes boostés à intervalles réguliers. Ce produit financier sophistiqué est caractérisé par ne double exposition : d’une part à un émetteur bancaire, et d’autre part à une entité de référence. Il s’agit donc d’un produit de rendement, où le capital et les coupons sont garantis à échéance, à condition qu’aucun événement de crédit ne survienne sur l’entité de référence et que l’émetteur du produit ne fasse pas défaut.

Les entités de référence peuvent être de plusieurs type :

- Institutions bancaires : BNP Paribas, Crédit Agricole…

- Compagnies d’assurances : Generali, AXA…

- États : la République d’Italie, l’Espagne…

- Entreprises : Veolia, Accor…

Il existe 4 événements de crédit : faillite, défaut de paiement, restructuration et intervention gouvernementale (dans le cas des entités financières). Ils sont néanmoins extrêmement rares sur les entreprises les mieux notées (Investment Grade), d’autant plus rares sur les institutions financières et compagnies d’assurances, qui représentent la grande majorité des produits distribués chez Quadrasset.

Fonctionnement de la CLN

Au moment de l’investissement, la banque transfert les titres de la CLN à l’investisseur en échange de son capital. Des coupons boostés sont ensuite distribués à l’investisseur à intervalles réguliers, tant qu’aucun événement de crédit n’a lieu sur l’entité de référence.

À maturité, le produit est remboursé et l’investisseur récupère l’intégralité de son capital initialement investi, ainsi que le paiement du dernier coupon. Cependant, si un événement de crédit survient pendant la durée de vie du produit, l’investisseur peut subir une perte en capital, partielle ou totale.

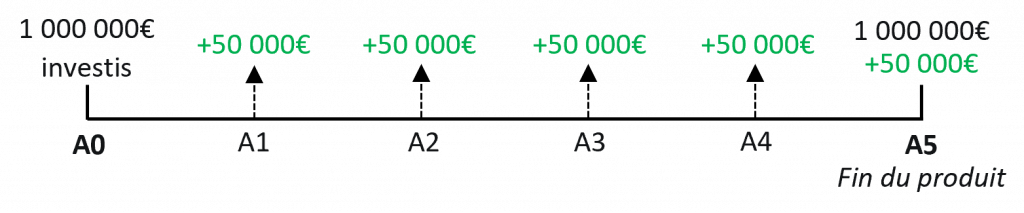

Illustration du produit :

Pour illustrer son fonctionnement, considérons une CLN ayant les caractéristiques suivantes :

- Maturité : 5 ans

- Montant investi : 1 000 000€

- Entité de référence : Société Générale (Rang : sénior)

- Coupon : 5% distribué annuellement

Dans ce scénario, l’investisseur reçoit un coupon de 5% par an, soit 50 000€ par an. Au bout de 5 ans et en l’absence d’événement de crédit, l’investisseur récupère son capital et réalise un gain total de 250 000€.

Avantages de la CLN

- La CLN permet de s’exposer à un risque de crédit tout en bénéficiant d’un coupon supérieur au rendement obligataire.

- Le niveau des coupons est connu dès le départ.

- En l’absence d’événements de crédit, l’investisseur est remboursé en intégralité à l’échéance, en plus du versement des coupons.

- La CLN peut parfois permettre d’accéder à une obligation non disponible sur le marché.

Inconvénients de la CLN

- Si un événement de crédit survient, l’investisseur risque de ne pas être remboursé en intégralité de son investissement. Il subit alors une perte en capital à l’échéance.

- En cas de revente du produit avant l’échéance, le prix de vente n’est pas garanti et dépend des conditions de marché, pouvant évoluer à la hausse comme à la baisse.

La structuration de la CLN

La structuration d’une CLN se fait par la combinaison d’une obligation zéro coupon et d’un Credit Default Swap (CDS).

L’obligation zéro coupon est émise par la banque et permet de garantir le capital à échéance ainsi que d’obtenir des ressources pour le produit grâce à son rendement. C’est un titre de créance qui ne verse pas de coupons périodiques, mais qui est émis à un prix inférieur à sa valeur nominale. À l’échéance, l’investisseur reçoit la valeur nominale complète, le rendement étant généré par la différence entre le prix d’achat et la valeur de remboursement.

Le CDS est une assurance contre les événements de crédit d’une entité de référence. L’acheteur du CDS se protège en versant une prime au vendeur qui s’expose à sa place au risque de l’entité. Ainsi, en cas d’événement de crédit sur l’entité de référence, le vendeur de CDS rembourse tout ou partie de l’investissement de l’acheteur.

Dans le cas d’une CLN, l’investisseur est vendeur du CDS. Il reçoit une prime à la vente du CDS qui lui permet d’obtenir des coupons boostés pour son produit. C’est grâce à ce mécanisme que la CLN est plus rémunératrice qu’une obligation classique.

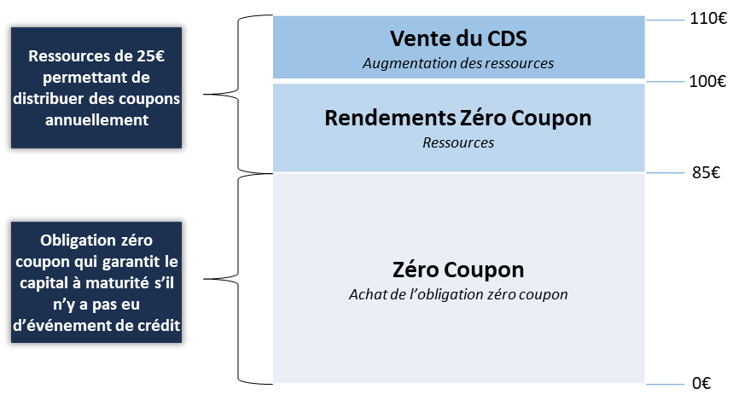

Reprenons la CLN ci-dessus mais regardons maintenant sa construction :

- Maturité : 5 ans

- Prix de la CLN : 100€

- Obligation Zéro Coupon : nominal 100€ et prix d’émission 85€ (Rendement de 15€)

- CDS : vendu 10€

- Ressources disponibles : 15€ + 10€ = 25€

- Distribution des coupons : 5€ par an soit 25€ sur 5 ans

La CLN est composée d’une obligation zéro coupon émise à 85€, qui rembourse 100€ à maturité, et d’un CDS vendu 10€. L’obligation offre donc un rendement de 15€ sur 5 ans pour un investissement de 85€, ce qui correspond environ à 3,30% par an. Ainsi, grâce aux 15€ de rendement de l’obligation et aux 10€ de la vente du CDS, le produit dispose de 25€ de coupons à distribuer. Ils seront distribués tout au long de la durée de vie du produit, au rythme de 5€ par an.

Finalement, le produit acheté 100€ par l’investisseur lui rapporte 5€ par an, c’est-à-dire 5% par an. L’ajout de l’exposition à l’entité de référence a permis de booster les rendements du produit, pour les rendre plus attractifs qu’une obligation classique.

En somme, la CLN (Credit Linked Note) est un outil financier complexe qui peut offrir des rendements attractifs, mais qui est aussi assorti de risques spécifiques. Il convient donc de bien comprendre son fonctionnement avant de s’y engager, et de se rappeler que le rendement est toujours lié au risque. Une bonne connaissance du produit et une évaluation prudente de la situation financière de l’entité de référence sont essentielles pour investir dans une CLN.