L’Athéna, également connu sous le nom d’autocall classique, fait partie des produits structurés les plus prisés du marché financier. Ce produit offre à l’investisseur la possibilité de réaliser un rendement attrayant soit via un remboursement anticipé automatique (événement autocall), soit à son terme, à condition que le sous-jacent ne connaisse pas une baisse par rapport à sa valeur initiale. Cependant, cela implique un risque de perte de capital en cas de baisse du sous-jacent au-delà d’un certain seuil prédéterminé.

Un produit autocall comme l’Athéna peut s’appuyer sur divers sous-jacents, tels que des actions, des indices, des taux, des matières premières, des taux de change, etc.

Fonctionnement de l’Athéna

L’Athéna, en tant que produit de rendement, permet à l’investisseur de percevoir un gain fixe, qui n’est pas proportionnel à la performance positive du sous-jacent. L’investisseur assume un risque de perte en capital si le sous-jacent clôture en dessous d’un seuil prédéterminé, appelé la « barrière de protection ».

Un élément essentiel de l’Athéna est son mécanisme d’autocall, qui permet un remboursement anticipé automatique à certaines dates durant la durée de vie du produit. Si ce mécanisme est activé, l’investissement se termine prématurément, et l’investisseur récupère son capital investi et un gain.

En détail, le fonctionnement de l’Athéna se déroule comme suit :

- Au début de l’investissement, le niveau du sous-jacent est enregistré (à la date d’observation initiale) : c’est le « niveau initial ».

- Remboursement anticipé : à des intervalles réguliers (par exemple chaque année), le niveau du sous-jacent est observé et comparé au niveau initial. Si, à une date d’observation, le niveau du sous-jacent est supérieur au niveau initial, le produit est remboursé prématurément et l’investisseur récupère l’intégralité de son capital investi ainsi qu’un gain (par exemple, égal à 8% par an depuis le début du produit).

- A la maturité du produit, on observe le « niveau final » du sous-jacent (à la date d’observation finale) pour déterminer le remboursement du produit.

Voici les trois scénarios possibles :

- Scénario positif : Si le niveau final est supérieur à son niveau initial, l’investisseur récupère l’intégralité de son capital investi ainsi qu’un gain (par exemple, égal à 8% par an depuis le début du produit).

- Scénario médian : Si le niveau final est inférieur à son niveau initial mais supérieur à la « barrière de protection » (par exemple égale à 50% du niveau initial), l’investisseur récupère l’intégralité de son capital investi.

- Scénario négatif : Si le niveau final est strictement inférieur à la « barrière de protection », l’investisseur subit une perte en capital et récupère son capital investi diminué de la performance négative du sous-jacent.

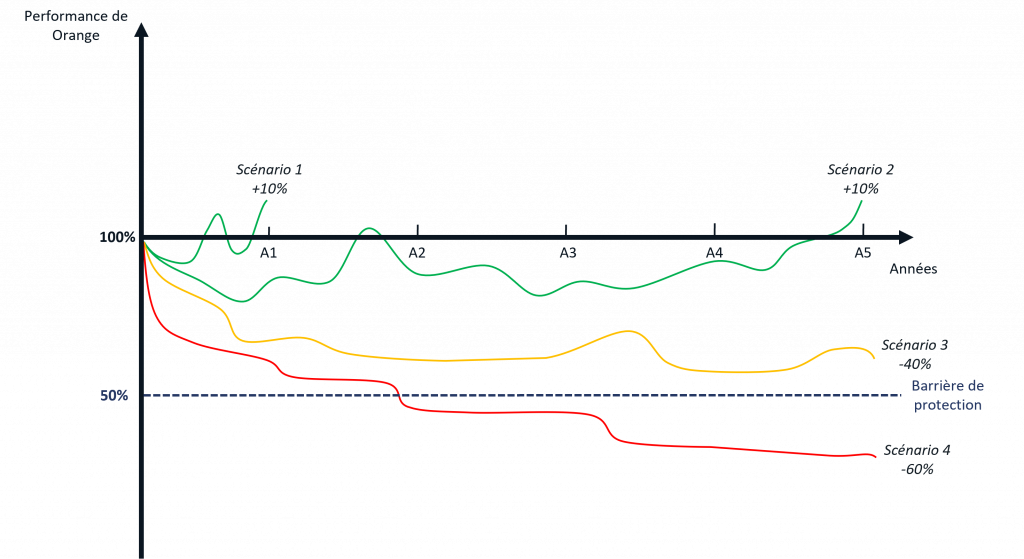

Illustration du produit :

Prenons comme exemple un Autocall Athéna avec les caractéristiques suivantes :

- Maturité : 5 ans

- Montant investi : 1 000 000€

- Sous-jacent : L’action Orange

- Niveau initial : 10€

- Coupons conditionnels : 8,00% par an

- Fréquence de constatation : Annuelle

- Barrière de rappel : 100% du niveau initial, soit 10€

- Barrière de protection : 50% du niveau initial, soit 5€

Scénario 1 : Marché haussier

Le cours d’Orange est observé à 110% de son niveau initial à la fin de la 1ère année, soit au-dessus de la barrière de rappel.

Le produit est rappelé par anticipation et le capital investi est remboursé en intégralité ainsi que les coupons accumulés pendant 1 ans à 8,00% p.a.

Scénario 2 : Marché stable

Le cours d’Orange n’a pas dépassé son niveau initial pendant 4 ans mais est observé à 110% de son niveau initial à la fin de la 5ème année, soit au-dessus de la barrière de rappel.

Le capital investi est remboursé en intégralité à échéance ainsi que les coupons accumulés pendant 5 ans à 8,00% p.a., soit 40,00%.

Scénario 3 : Marché baissier sans perte en capital

Le cours d’Orange est observé à 60% de son niveau initial à échéance, soit en-dessous de la barrière de rappel mais au-dessus de la barrière de protection, soit 100% de son niveau initial.

Le capital investi est remboursé en intégralité à échéance mais aucun coupon n’est distribué.

Scénario 4 : Marché baissier avec perte en capital

Le cours d’Orange est observé à 40% de son niveau initial à échéance, soit en-dessous de la barrière de protection.

Le capital investi est remboursé partiellement à échéance et aucun coupon n’est distribué. La perte s’élève à 600 000€

Avantages et inconvénients de l’Athéna

Avantages

- L’Athéna offre potentiellement des gains même si le sous-jacent stagne.

- La durée de l’investissement peut être réduite grâce au mécanisme d’autocall.

- Le capital est protégé jusqu’à une certaine baisse du sous-jacent.

Inconvénients

- L’Athéna présente un risque de perte en capital en cas de revente anticipée avant l’échéance.

- Il y a un risque de perte en capital à maturité si l’action chute en-dessous du niveau de protection en capital défini lors de la mise en place du produit.

- La durée de l’investissement et les coupons ne sont pas garantis.

En somme, l’Athéna, comme tout produit financier, doit être envisagé en connaissance de cause, en pesant ses avantages face aux risques associés. Chez Quadrasset, nous sommes là pour vous accompagner dans votre réflexion et votre prise de décision. N’hésitez pas à nous contacter pour toute question ou demande de conseil.