Ce jeudi 12 septembre 2024, la Banque Centrale Européenne a décidé de réduire pour la deuxième

fois de l’année son taux de dépôt de 25 points de base (bps), à 3,5%. Le taux de la facilité de

refinancement et celui de la facilité de prêt marginal ont diminué de 60 bps, s’établissant désormais à

3,65% et 3,90% respectivement. La Fed devrait suivre le mouvement le 18 septembre en procédant à

une première réduction des taux américains, estimée entre 25 et 50 bps selon les analystes.

« La victoire contre l’inflation est en vue »

Ce sont les mots prononcés par François Villeroy de Galhau, directeur de la Banque de France, aux

micros du magazine Le Point ce vendredi 6 septembre. Les récents chiffres de l’inflation en Europe et

aux États-Unis ont confirmé les avancées dans la lutte contre la hausse des prix, renforçant ainsi la

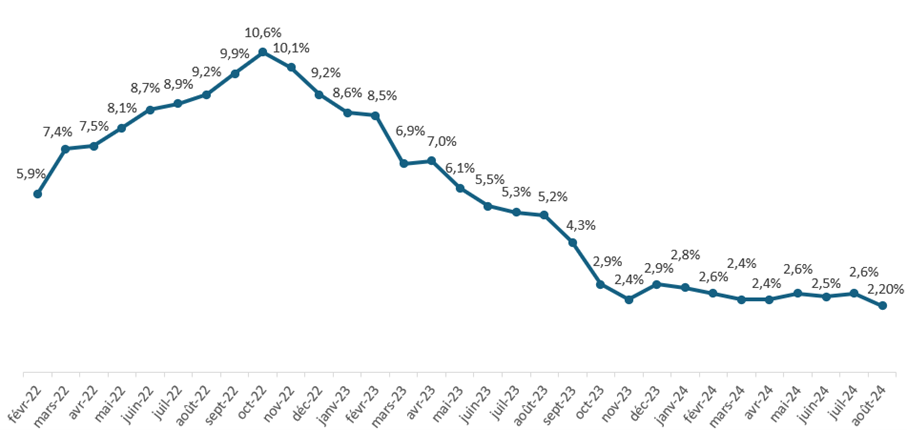

nécessité de réduire les taux directeurs. L’Allemagne et la France ont atteint l’objectif d’inflation

annuelle de 2% fixé par la BCE, avec une hausse des prix annuelle de 1,9% et 1,8% respectivement,

un niveau inégalé depuis 2021. L’Espagne a confirmé cette tendance en publiant un taux d’inflation à

2,4% en août contre 2,9% en juillet.

Depuis le pic à plus de 10% dans la zone euro fin 2022, l’inflation

n’a cessé de baisser après l’intervention rapide de la banque centrale. Un consensus en faveur d’une

réduction des taux directeurs s’est ainsi formé parmi les banquiers centraux. « La décision a été

unanime » au sein du Conseil des gouverneurs, a déclaré Christine Lagarde lors de la conférence de

presse.

En France, malgré la baisse de l’inflation globale, l’inflation dans le secteur des services s’accélère,

fortement impactée par le rebond des prix des services de transport (+4,5% après -0,9%). Elle a

atteint 3,0% en rythme annuel an août contre 2,6% en juillet. Une tendance qui pourrait dissuader la

banque centrale d’annoncer une troisième baisse dès le mois d’octobre, si elle persistait dans la zone

euro.

Affaiblissement de l’activité économique

De l’autre côté de l’Atlantique, l’affaiblissement des perspectives économiques devrait convaincre la

banque centrale américaine d’annoncer un premier assouplissement monétaire lors de sa prochaine

réunion du 18 septembre. Côté industrie, l’indice ISM manufacturier américain a enregistré une

amélioration moins importante que prévue par rapport au mois de juillet, atteignant 47,2 contre 47,5

attendu. Cet indicateur économique mesure le niveau d’activité des manufacturiers aux États-Unis et

se base sur le sentiment des chefs d’entreprise sur la production, les nouvelles commandes, les

livraisons, les stocks, les prix et l’emploi. En novembre 2021, il s’observait encore à 61,1 mais a

décliné au fil des mois pour atteindre son point le plus bas en juin 2023 à 46 et stagne depuis ce jour.

Le marché du travail est lui aussi en difficulté. 142 000 emplois non agricoles ont été créés en août

contre 161 000 attendus, malgré un taux de chômage en léger retrait par rapport à juillet, à 4,2%

contre 4,3%. Après plusieurs années de croissance soutenue, le ralentissement des embauches

pourrait fournir à la banque centrale américaine un motif supplémentaire pour justifier plusieurs

baisses des taux d’intérêt avant la fin de l’année.

La Fed, qui poursuit un double objectif de maîtrise de l’inflation et de stabilité économique,

contrairement à la BCE, a annoncé, par la voix de Jerome Powell lors de son discours à Jackson Hole,

que « le temps était venu d’ajuster la politique [monétaire] ». Ainsi, le calendrier n’est pas encore

décidé mais les analystes tablent sur une baisse de 25 voire 50 bps lors de la prochaine réunion, et

plusieurs baisses avant la fin d’année.

En Europe, les craintes de récession préoccupent également les investisseurs et les banquiers

centraux. Le produit intérieur brut de la zone euro au deuxième trimestre a été révisé à la baisse à

+0,2% contre +0,3% attendu. Concernant la France, l’activité économique a été principalement

soutenu par le commerce extérieur. Le PIB a progressé de +0,2% au deuxième trimestre mais la

demande intérieure est restée atone, avec une consommation des ménages à +0,1% et un

investissement des entreprises à -0,5%. Au total, l’acquis de croissance en France s’élève à +0,9% sur

l’année 2024.

Réaction des marchés face à la baisse des taux directeurs

Le taux de référence du marché européen, le Constant Maturity Swap Euro 10 ans (CMS EUR 10Y), a

entamé sa descente bien avant la première annonce de la BCE. À partir de la fin de l’année 2023, les

investisseurs ont anticipé les baisses successives de la BCE prévues pour 2024, entraînant une baisse

des taux d’intérêt sur les marchés. Depuis son plus haut point enregistré à 3,50% en octobre 2023, le

CMS EUR 10 ans a perdu plus de 100 bps, à 2,38% ce vendredi 13 septembre 2024.

Le CMS EUR 10 ans n’est pas le seul à réagir à la politique monétaire de la banque centrale, les

obligations d’état subissent aussi une baisse depuis juillet 2024. Le rendement de l’OAT Français 10

ans est observé ce vendredi à 2,83% alors qu’il se traitait encore à 3,35% le 1 er juillet 2024.

L’Allemagne quant à elle emprunte ce jour à 2,13% contre 2,60% le 1 er juillet 2024.

Quant aux marchés actions, leur réaction reste incertaine, toujours dans l’attente de la décision de la

Fed quant à l’ampleur de la première baisse des taux. La volatilité pourrait ainsi gagner les marchés la

semaine prochaine en fonction de l’annonce de la Banque Centrale Américaine et des nouvelles

publications économiques, avec entre autres la production industrielle américaine prévue le 17

septembre 2024.

Des solutions d’investissement capital garanti pour figer les taux à des niveaux encore élevés.

Dans un contexte de baisse des taux, il est donc particulièrement intéressant de se positionner sur

des solutions à capital garanti qui figent les taux sur des maturités plus longues que les comptes à

terme. C’est ce qu’offrent les produits structurés de crédit qui permettent

d’obtenir des rendements boostés en garantissant son capital à échéance sur des horizons

d’investissement de 3 ans à 10 ans.

Par ailleurs, il existe des produits structurés permettant de profiter d’une potentielle baisse des taux.

Des structures de type Phoenix Bearish sur le CMS EUR 10 ans ou l’OAT Français 10 ans offrent la

possibilité de toucher des coupons périodiques en fonction du niveau de taux référence. Le coupon

est distribué si le sous-jacent est observé en dessous de la barrière de coupon. Ces produits sont

particulièrement adaptés dans un contexte d’assouplissement monétaire lorsque l’on souhaite

recevoir un coupon récurrent tout en garantissant son capital.