Le Phoenix est un produit structuré de la famille des autocalls. Ce placement offre la possibilité à l’investisseur de recevoir des coupons périodiques en fonction du niveau du sous-jacent. La fréquence de versement est décidée en amont en fonction du cahier des charges du client. Celle-ci peut être annuelle, trimestrielle ou encore mensuelle, sachant que plus les observations sont rapprochées, plus l’impact sur le coupon est négatif.

Le produit peut être orienté à la hausse (bullish) ou à la baisse (bearish). En d’autres termes, s’il est bullish, l’investisseur recevra un coupon si le sous-jacent est observé au-dessus d’une certaine barrière et inversement s’il est bearish. Il est le plus souvent orienté à la hausse lorsqu’il a pour sous-jacent une action ou un indice et à la baisse lorsqu’il a pour sous-jacent un taux.

Tout comme l’Athéna, le Phoenix est rappelable à chaque date d’observation. Si le sous-jacent dépasse une certaine barrière de rappel, à la hausse ou à la baisse selon l’orientation du produit, le capital investi est remboursé en intégralité et l’investisseur reçoit le dernier coupon. Mécaniquement, la barrière de rappel est toujours placée au-delà de la barrière de coupon. Dans le cas contraire, le client pourrait être rappelé sans avoir toucher un seul coupon.

Pour finir, le Phoenix peut être garanti à 100% en capital ou non. Les produits sur taux sont généralement capital garanti à échéance alors que les produits sur action ou indice disposent d’une barrière de protection. Autrement dit, le capital est protégé jusqu’à une certaine baisse de l’action ou de l’indice. Au-delà de la barrière de protection, l’investisseur récupère à échéance la valeur finale du sous-jacent en pourcentage de son niveau initial, conduisant donc à une perte en capital.

Pour illustrer le fonctionnement de cette structure, prenons l’exemple d’un Phoenix bearish sur le taux obligataire français à 10 ans (OAT 10 ans).

Fonctionnement du Phoenix sur OAT 10 ans

Le Phoenix, en tant que produit de rendement, permet de percevoir un coupon fixe, défini à la signature du produit, si le taux de l’OAT est observé en dessous de sa barrière de coupon. Nous retiendrons les caractéristiques suivantes :

- Maturité : 1 an à 10 ans

- Fréquence de coupon et de rappel : trimestrielle

- Protection du capital : garanti à 100% à maturité ou en cas de rappel

- Coupon : 1,50% par trimestre soit 6,00% par an

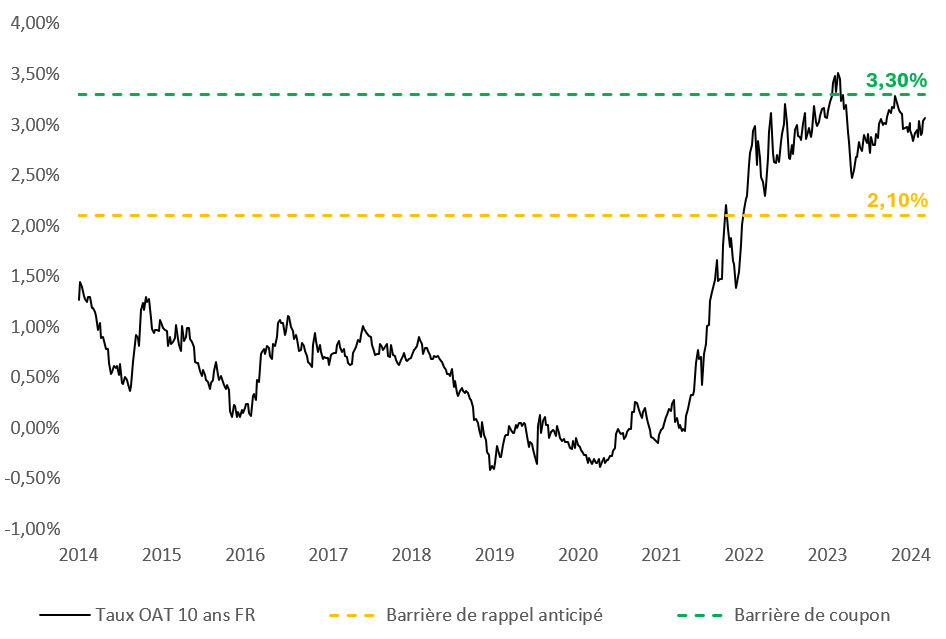

- Barrière de rappel anticipé : Rappel possible à partir de la fin de la 1ère année si OAT < 2,10%

- Barrière de coupon : 3,30%

En cours de vie :

- Chaque trimestre, l’investisseur reçoit un coupon de 1,50% soit 6,00% par an si le sous-jacent est observé en dessous de 3,30%.

- En parallèle, chaque trimestre à partir de la fin de la 1ère année, si le sous-jacent est observé en dessous de 2,10%, le capital est remboursé à 100% par anticipation. Sinon, le produit continue.

A échéance :

- Si le niveau du sous-jacent est en dessous de 3,30%, l’investisseur reçoit 100% de son capital ainsi que le coupon du dernier trimestre de 1,50%.

- Sinon, l’investisseur reçoit 100% de son capital.

Focus sur l’OAT 10 ans

L’Obligation Assimilable du Trésor (OAT) à échéance 10 ans est le titre obligataire référence de l’Etat Français, elle est parfois désignée par le terme : « bon du trésor ». Son taux correspond au taux d’emprunt de la France et s’établit à 3,05% au 30 octobre 2024. L’émission des obligations est organisée par l’Agence France Trésor (AFT), avec un encours au 31 août 2024 de 2 580 milliards d’euros et une durée de vie moyenne de 8 ans et demi.

Le taux obligataire français reflète la confiance des investisseurs dans la capacité de l’Etat à rembourser sa dette et à gérer efficacement ses finances publiques. La hausse de ces dernières années s’explique principalement par la crise du covid 19 et à la hausse des taux directeurs de la BCE mais également par le dérapage du budget de l’Etat Français, avec un déficit attendu à 6,1% du PIB en 2024. Une analyse détaillée de la situation au 30 octobre 2024 est disponible dans cet article.

Au cours des dix dernières années, l’OAT n’a franchi la barrière de coupon que pendant quelques semaines, en octobre 2023, lors du pic des taux directeurs de la BCE. Fixer la barrière de coupon à un niveau élevé permet donc de maximiser la probabilité de recevoir un coupon régulier, en particulier dans le contexte de baisse des taux qui marque cette fin d’année 2024.

Avantages et inconvénients du Phoenix sur OAT 10 ans

Avantages

- Un coupon payé chaque trimestre si le sous-jacent est observé en dessous de sa barrière de coupon.

- Permet de profiter pleinement d’une baisse de taux obligataire Français.

- Une protection à 100% du capital à l’échéance sans condition.

- Un remboursement anticipé possible chaque trimestre à la fin de la 1ère année, si le sous-jacent est observé en dessous de sa barrière de rappel.

Inconvénients

- L’investisseur ne reçoit pas de coupon si le niveau du sous-jacent est supérieur à sa barrière de coupon.

- La protection du capital n’est valable qu’à maturité ou en cas de rappel. Une sortie anticipée s’effectue aux conditions de marché, pouvant entrainer une perte en capital.

En somme, le Phoenix est un produit structuré attractif pour les investisseurs cherchant à percevoir des revenus réguliers tout en bénéficiant d’une protection du capital sous certaines conditions. Sa flexibilité, avec des options de rappel anticipé et une orientation adaptable (haussière ou baissière), en fait un placement modulable en fonction du marché et des besoins spécifiques de chaque investisseur. Cependant, la complexité de ses paramètres nécessite une bonne compréhension des risques et des dynamiques de marché pour en tirer pleinement parti.

Chez Quadrasset, nous sommes là pour vous accompagner dans votre réflexion et votre prise de décision. N’hésitez pas à nous contacter pour toute question ou demande de conseil.